VAT jest jednym z najbardziej skomplikowanych podatków. Okazuje się jednak, że HMRC wcale nie jest takie biegłe, jeśli chodzi o interpretację VAT Act z 1994 roku. Urzędnicy HMRC przegrywają w trybunale fiskalnym sprawy jedna za drugą. Od twardych reguł mamy też całkiem ciekawe wyjątki. Czy zatem wystarczy dobrze się przygotować do sprawy w trybunale by wygrać z HMRC? To zależy. Same ustawy podatkowe warto znać i rozumieć.

UWAGA: w kwestii VAT dużo może się zmienić po Brexicie

W najbliższym czasie szykuje się sporo dodatkowych zmian, a wszystkiemu znów winien jest Brexit. Obecnie prawo podatkowe VAT jest bezpośrednio powiązane z dyrektywą Unii Europejskiej (a dokładnie Council Directive 2006/112/EC), tak, że wszelkie regulacje unijne wciąż mają pierwszeństwo i nadpisują to co już jest zapisane w używanym w UK VAT Act 1994.

Zacznijmy jednak od początku.

Co to jest VAT?

VAT to podatek od towarów i usług, który płaci ostateczny odbiorca. Zatem jeśli masz firmę i sprzedajesz produkt lub usługę, to do swojej ostatecznej ceny dodajesz (załóżmy standardowe) 20 proc. VAT. To Twój klient wówczas płaci te 20 proc., nie Ty. Ty stajesz się pewnego rodzaju „agentem”, który pobiera podatek od klienta i oddaje go do kasy królewskiej. Bo w jaki niby inny sposób królowa mogłaby nas ścigać za nie zapłacony VAT?

Jeśli to konsument jest ostatecznym płatnikiem VAT, to czy HMRC będzie nas ścigać za każdy produkt, który kupiliśmy? Na szczęście to tak nie działa. Dlatego też, jeżeli prowadzisz działalność gospodarczą, Twoja firma jest agentem pobierającym i oddającym to, co według prawa należy się skarbowi państwa. Sam pomysł VAT pojawił się na stałe w życiu Brytyjczyków całkiem niedawno, bo w 1973 roku. Jest to zatem jeden z najmłodszych podatków.

Kiedy rejestrować się na VAT?

O tym, kiedy rejestrować się na VAT omówimy w czterech punktach.

a. £85,000 to magiczna liczba, od której zaczynasz rozliczać VAT. I pozostanie tak do 2022 roku – jak zapowiedział Philip Hammond przed wyborami do parlamentu 2019.

Jeśli Twój obrót w ostatnich 12 miesiącach przekroczy tę kwotę, Twój biznes będzie musiał się zarejestrować na VAT. Ponieważ VAT Act 1994 mówi o ostatnich 12 miesiącach, Ty lub Twoi księgowi muszą sprawdzać co miesiąc (krocząco) obroty z poprzednich 12 miesięcy. Nazywa się to „historic test”.

b. Musisz się też zarejestrować, jeśli spodziewasz się, że w ciągu kolejnych 30 dni przekroczysz tę magiczną kwotę – np. podpisałeś kontrakt i pierwsza transza płatności będzie Ci wypłacona jeszcze w tym miesiącu. Jest to tzw. „future test”.

c. Jeśli Twoja firma jest zarejestrowana poza Wielką Brytanią, wówczas kwota wejścia w próg VAT jest inna – a mianowicie £70,000. Tu również musimy wspomnieć, że kwotę tę sprawdza się też inaczej, bo nie za ostatnie 12 miesięcy, a od 1 stycznia każdego roku. Dla tzw. „distance selling threshold” obrót liczymy więc w roku kalendarzowym. Przykłady podałem w artykule na temat sprzedaży przez Internet, który możecie znaleźć na stronie taxone.uk.

d. Przejmujesz firmę, która już istnieje i która jest zarejestrowana na VAT – chyba, że sprzedający zobligował się do zapłacenia VAT od istniejących aktywów firmy. W przeciwnym wypadku kupno firmy jest traktowane jako „Transfer of Going Concern” (TOGC) i obowiązuje kontynuacja stanu obecnego.

Uwaga 1: W przypadku, gdy Twój biznes sprzedaje towary lub usługi objęte zerowym VAT, HMRC może na Twoją prośbę rozważyć zwolnienie z rejestracji na VAT.

Uwaga 2: Nawet jeśli nie przekroczyłeś naszej magicznej kwoty, wciąż możesz dobrowolnie zarejestrować się na VAT.

Uwaga 3: Możesz również złożyć wniosek o rejestrację na VAT, jeżeli masz zamiar w przyszłości dostarczać usługi lub sprzedawać towary objęte VAT.

Więcej informacji możecie znaleźć w moim tekście pt. „Czy jesteś pewien, że nie wszedłeś na VAT?” na stronie taxone.uk.

Stawki VAT w Wielkiej Brytanii

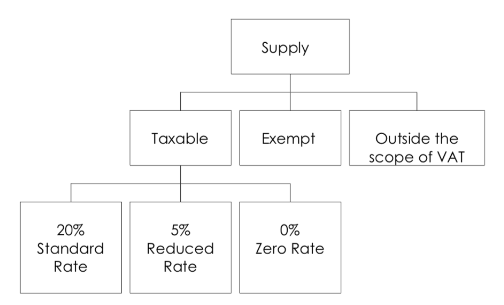

W Wielkiej Brytanii istnieją trzy podstawowe stawki podatku VAT: 20 proc.,5 proc. i 0 proc. Dodatkowo, pewne dobra nie są objęte VAT. Mówimy wtedy o usługach lub towarach, które albo są wyłączone z opodatkowania (exempt) lub poza zakresem podatku VAT (outside the scope of VAT).

VAT Act 1994 nie mówi, co objęte jest standardową stawką VAT (20 proc.). A to dlatego, że usługi i towary objęte stawką 20 proc. są tak przeróżne i jest ich tak wiele, że nie da się spisać i wymienić wszystkich. Interpretujemy ustawę zatem tak, że najpierw sprawdzamy czy dany towar lub usługa jest wymieniona w innych stawkach lub wyjęta z obowiązku opodatkowania, a jeśli nie znajdziemy towaru lub usługi wśród powyższych kategorii, wówczas podlega opodatkowaniu stawką standardową 20 proc.

Krok po kroku wygląda to tak:

Krok 1. Sprawdzamy czy towar/usługa jest opodatkowana stawką zero VAT (0 proc.)

Krok 2. Sprawdzamy czy towar/usługa jest objęta zredukowaną stawką VAT (5 proc.)

Krok 3. Sprawdzamy czy towar/usługa jest wyłączona z opodatkowania (exempt)

Krok 4. Sprawdzamy czy towar/usługa jest poza zakresem podatku VAT (outside the scope)

Stawka 0 proc. obowiązuje m.in. na większość produktów żywnościowych, książki, gazety i magazyny, ubranka dziecięce, wyposażenie przystosowane dla osób niepełnosprawnych. Zerowa stawka może też zależeć od pewnych okoliczności albo od tego, kto jest odbiorcą towaru lub usługi. Podatnik stosujący stawkę zerową dokonuje sprzedaży opodatkowanej, tyle tylko, że stawką 0 proc. Może zatem dokonać odliczenia podatku naliczonego przy zakupie towarów i usług dotyczących tej sprzedaży.

Stawkę zredukowaną do 5 proc. stosuje się m.in. do paliw i energii elektrycznej dostarczanej na cele mieszkalne, instalacji i materiałów energooszczędnych, odnawiania i przeróbki domów, damskich produktów sanitarnych oraz dziecięcych fotelików samochodowych.

W przypadku niektórych towarów i usług możliwe jest uzyskanie zwolnienia z VAT-u. Dotyczy to m. in. ubezpieczeń, niektórych usług pocztowych, dzierżawy ziemi i budynków, usług zdrowotnych oraz w pewnym zakresie szkolnictwa i doskonalenia zawodowego. W niektórych przypadkach zwolnione z podatku VAT są także firmowe upominki (jeśli łączny ich koszt nie przekracza 50 funtów w ciągu 12 miesięcy dla jednej osoby), darmowe próbki towarów, oraz darmowe usługi.

Podatnik zwolniony od podatku, nie ma prawa do pomniejszenia podatku należnego o naliczony, bowiem w przypadku sprzedaży zwolnionej nie występuje kategoria podatku należnego. Ta sama zasada dotyczy towarów i usług, które są poza zakresem opodatkowania VAT (outside the scope of VAT). Należy do nich wszystko co sprzedajesz, nie będąc podatnikiem dla celów VAT, kupujesz lub sprzedajesz poza Unią Europejską, czy kupujesz lub sprzedajesz dla swojego osobistego użytku (np. w ramach hobby). Wykluczone z brytyjskiego systemu VAT są także darowizny na cele charytatywne, opłaty i usługi wynikające z ustaw (np. przegląd techniczny MOT), mosty, tunele i drogi zarządzanie przez państwo oraz niskobudżetowa pomoc dostarczana przez organizacje charytatywne.

Wszystko co nie jest konkretnie wymienione w VAT Act 1994 objęte jest standardową 20-procentową stawką VAT.

Co powinno znajdować się na rachunku VAT?

O tym co powinno znajdować się na standardowym rachunku VAT mówi VAT Regulation 1995. Są to:

- unikatowy numer rachunku,

- data wykonania usług/sprzedaży,

- data wystawienia rachunku,

- nazwa i adres wykonawcy,

- nazwa i adres klienta,

- numer VAT,

- opis usługi,

- ilość sprzedanego artykułu/usługi,

- procentowa stawka stosowanego VAT,

- kwota netto,

- kwota całkowita brutto,

- kwota rabatu,

- kwota podatku VAT.

Więcej informacji o VAT i o tym, jak wystawiać rachunki znajdziecie na blogu podatkowym na stronie taxone.uk.

Jak się zarejestrować?

Podstawowym formularzem służącym do zgłoszenia rejestracyjnego podatnika VAT w zakresie podatku od towarów i usług jest VAT1. Możesz go wypełnić i wysłać online, lub pobrać ze strony HMRC: search2.hmrc.gov.uk/kbr, wydrukować, wypełnić ręcznie i wysłać pocztą na adres:

HM Revenue & Customs

Deansgate

62-70 Tettenhall Road

Wolverhampton

WV1 4TZ

Jeśli rejestrujesz spółkę, konieczne będzie wypełnienie także formularza V2. Szczegóły na temat rejestracji grupy firm oraz przedsiębiorstw działających na skalę międzynarodową, jak również bliższe informacje dotyczące rejestracji podatników VAT dostępne są na stronie HMRC.

HMRC rozważa większość aplikacji w przeciągu miesiąca. Może się jednak zdarzyć i tak, że potrwa to nawet pół roku.

Więcej informacji

Szczegółowe informacje na temat podatku VAT i wszystkiego co się z nim wiąże można znaleźć na stronie brytyjskiego Urzędu Podatków i Ceł – HM Revenue & Customs (HMRC): www.hmrc.gov.uk/vat.... Potrzebne informacje uzyskasz również przez telefon: 0845 010 90 00 (infolinia czynna od godz. 8:00 do 20:00, od poniedziałku do piątku).